硅料

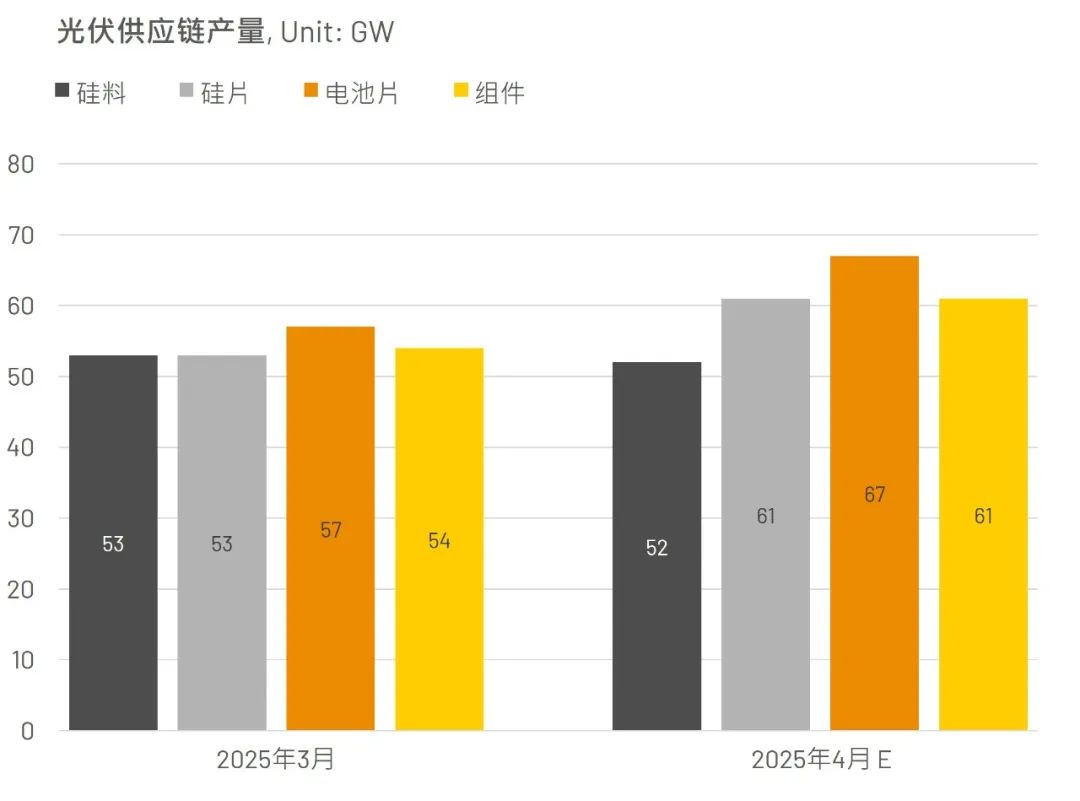

三月硅料产出约 10.6 万吨,厂家持续把关稼动率,无明显的提产计划。 四月产量预计达 10.4 万吨,以硅耗量 2,000 吨/GW 折算约 52 GW,与前期落差主要在于新增产能尚无明确投产。 整体产量水平维稳发展,与拉晶需求呈现产销平衡态势。

五月尚无产能新增计划,惟四川适逢丰水期,可关注厂家是否规划提产。 整体而言,因市场需求于五月开始渐趋稳定,厂家担心后续需求延续性,同时考虑库存水平较高的风险,仍将以稳定价格、减缓价格下探速度为主要策略,五至六月提产可能性较小。

复盘三月,硅片总体供应落在 53 GW 左右。 四月产出在下游需求提量下,单月排产达 60-61 GW 左右,月环比提升接近 15%。 除了一线企业维持较好开工外,部分二、三线企业受惠客户需求及代工订单,亦开出较佳的开工表现。

三月末的缅甸地震影响部分拉晶产区的生产节奏、导致目前硅片价格震荡上行、市场供需出现一定紧张,但企业检修复产与下游 430、531 节点的到来,仍有助市场逐步缓和,回归有序。

尺寸产出分布,大尺寸占比在下游旺盛需求带动下又进一步提升。

电池

政策抢装持续带动整体需求,三月电池片产出约 57.1 GW,四月排产则预计来到 66.8 GW,环比上升 17%。 四月中至四月底需求退坡后,当前供不应求的情势将获得一定程度的缓解,整体库存水位预计相应提高。

东南亚部分,四月份开工率较上月无明显变化;美国市场不确定性显着提高,厂家可能随政策变动调整后续排产,InfoLink 将持续关注政策走向。

组件

三月组件产出约 53.8 GW,整体库存量较少,组件厂家纷纷提升排产,对比前期调研仍有 2-3 GW 的上修,预期四月全球排产将来到 60 GW 左右。

四月下旬后,须要关注国内地面项目以及海外需求是否能持续支撑高排产。 当前总体排产来到 52-53 GW 的水平,对比上期版本出现明显增量。

发表评论