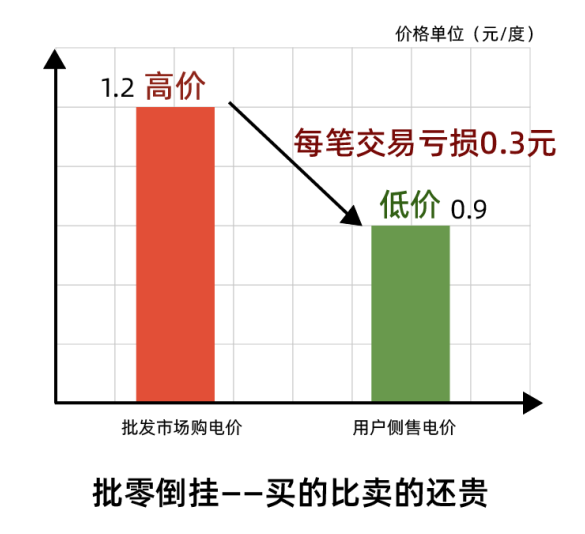

截至2025年底,零售交易电量占市场化交易电量达到六成,但交易规模扩大并未带来利润增长,反而有越来越多的售电公司陷入“卖得越多、亏得越重”的困境。售电公司加速退市、批零倒挂现象频现,过去依赖“低买高卖”和政策套利的盈利模式正在失效,售电市场“野蛮生长”的时刻悄然结束。

小贴士:批零倒挂现象解释

2026年1月30日国家能源局举行新闻发布会,市场监管司副司长提出:2026年将进一步规范电力零售市场,及时修订《售电公司管理办法》,研究出台《电力零售市场基本规则》。这意味着,电力零售市场将迎来政策规则的系统性重构。

僵尸企业加速出清

2021年国家发展改革委发布的《售电公司管理办法》对售电企业的准入退出、权利与义务、运营管理、信用与监管等作出全面规定。现行《办法》明确:连续12个月未进行实际交易,可暂停其交易资格;连续3年未开展售电业务,启动强制退出程序。

这一政策直指市场初期为投机或占位注册、却从未实际参与交易的“僵尸企业”,自2025年以来,此类占用市场资源、干扰市场信号的行为正受到严厉打击,售电公司必须真正“动起来”以求生存。

超额收益分享机制落地

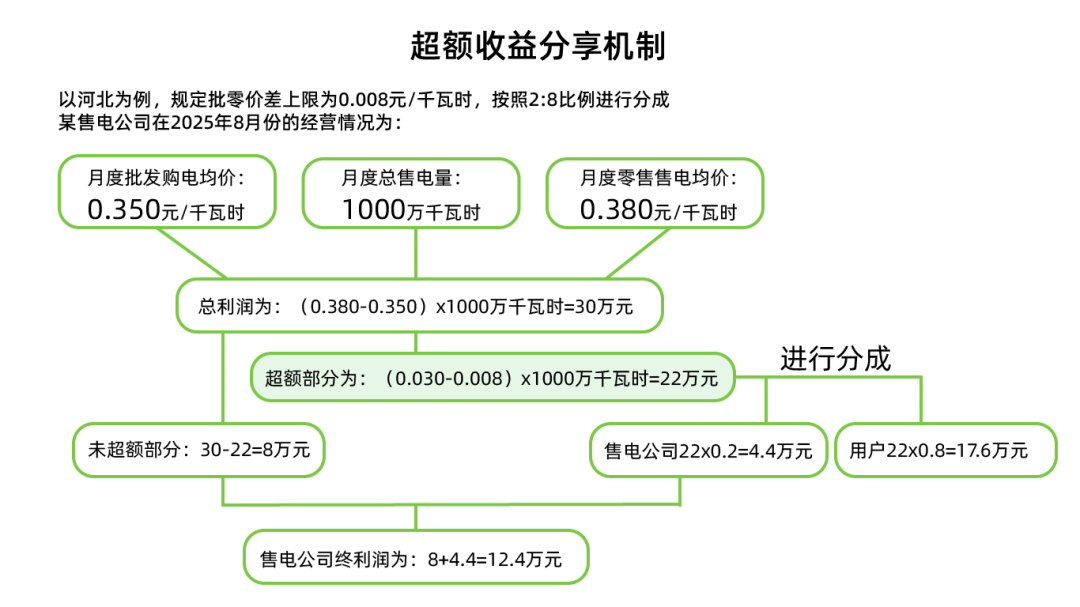

伴随着电力现货市场的加速铺开,规范市场秩序、防范垄断、管控超额收益成为监管重点。2025年,陕西、广东、河南、河北等地相继出台政策,明确批零价差上限及超额收益分享比例。

根据《2025年广东电力市场年度报告》显示,2025年广东售电公司平均度电获利0.0196元/千瓦时。其中具有发电背景的售电公司度电获利0.0077元/千瓦时,零售用户电能量结算均价为 0.4001 元/千瓦时时(不含分摊),同比降低13.3%。售电公司开始进入“微利时代”。如何通过被限制的利润覆盖成本,实现营收,成为每家售电公司的头等大事。

小贴士:超额收益分享机制

分时电价取消,代理购电价持续降低

2026年以来,全国代理购电价格呈明显下行趋势。1月,辽宁、山西、江苏、广东等地降幅最为显著;2月,超80%的省市电价同比下行;3月,27个省份价格环比下降,仅4省实现上涨。这一趋势的背后是《电力中长期市场基本规则》的落地实施。新规明确:“直接参与市场交易的经营主体,不再人为规定分时电价水平和时段”。这意味着,分时电价从“政府核定”转向“市场说了算”。电价将真实反映实时供需。

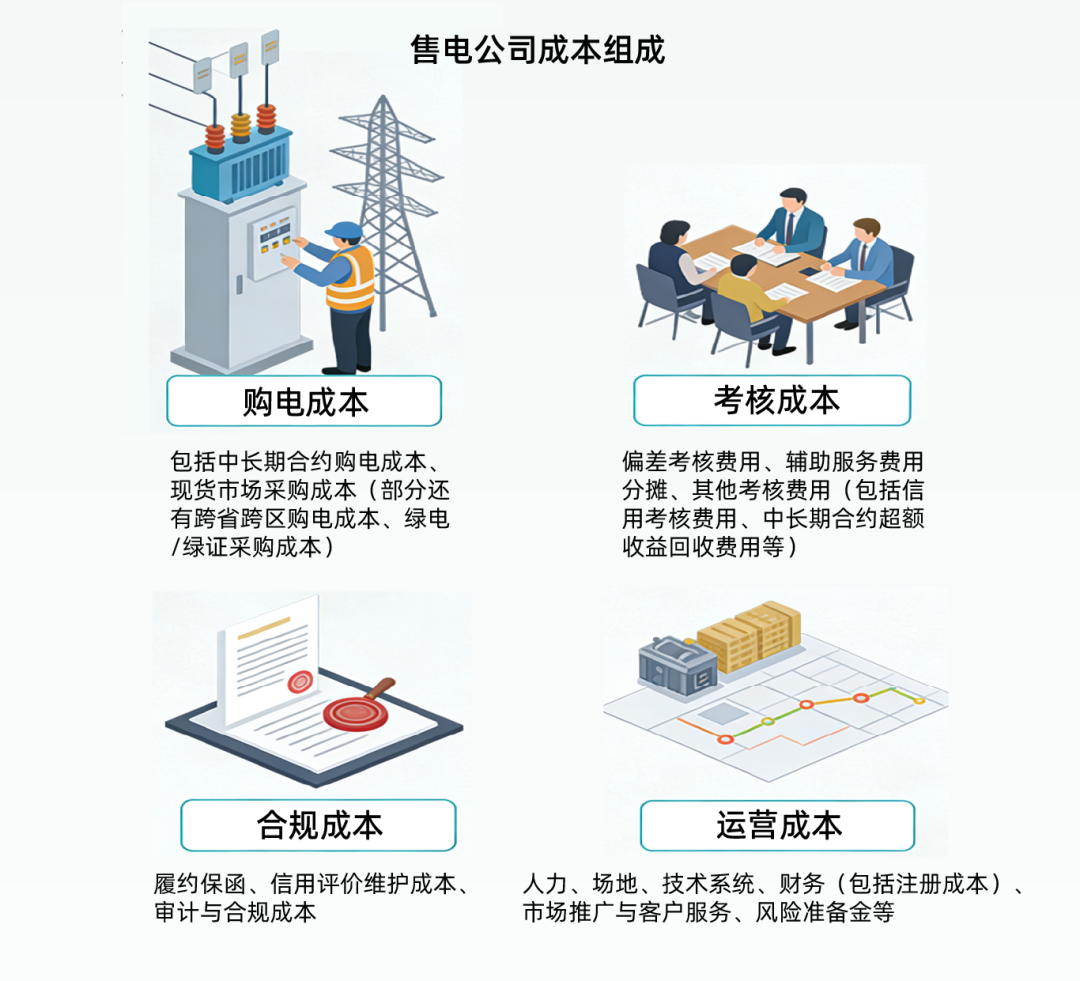

售电公司在这场价格信号的传导里陷入两难,一方面售电公司面临批发市场现货价格下降,但中长期合约成本和利润空间被提前锁定;另一方面代理购电价格成为客户心理价格锚点,售电公司无法满足客户的低价需求,严重的价格倒挂使客户流失风险加大。多做一笔生意就多亏一笔钱,如何平衡售电成本和客户需求,成为现在售电公司的最迫切的事。

小贴士:售电公司成本组成

零售市场信息披露加强,用户选择权扩大

除了2024年发布的《电力市场信息披露基本规则》外,《电力中长期市场基本规则》、《国务院办公厅关于完善全国统一电力市场体系的实施意见》均对信息披露提出明确要求。国家能源局市场监管司副司长王云波也明确指出:2026年国家将持续完善零售市场设计,加强零售市场信息披露。

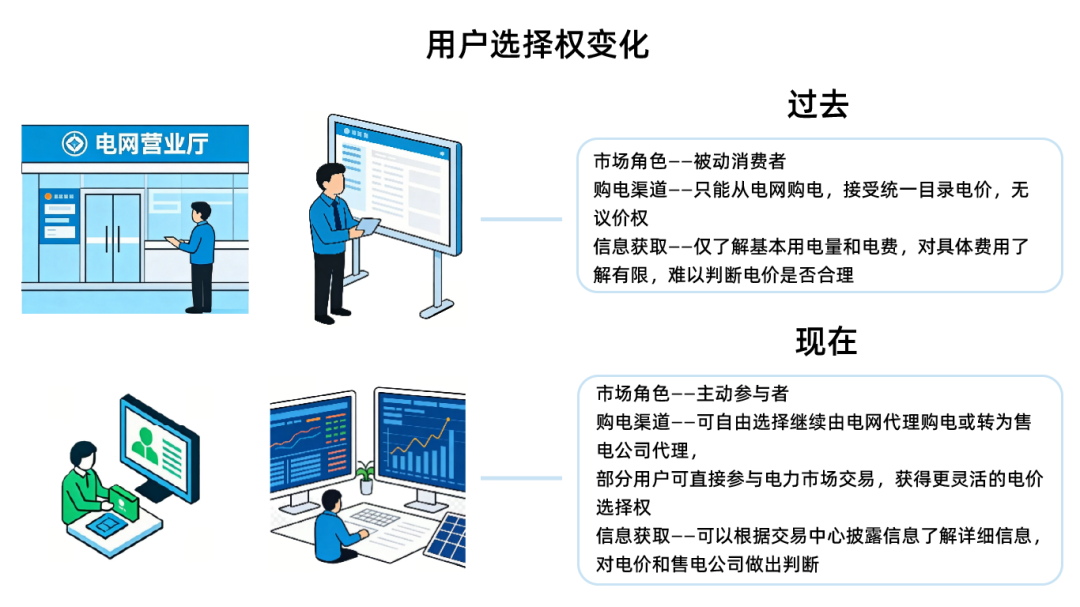

政策推动下,售电公司的履约情况、信用等级、历史收益等信息公开后,用户选择将更加理性;市场信用评价机制逐步建立,信用等级低的售电公司将在市场中面临更大竞争压力。

同时电力用户的选择权扩大,用户既可选择批发市场也可选择零售市场,既可代理购电也可直接入市,既可固定价格也可选择市场联动套餐。如何选择,全看哪种方式能让用户获得更大利益。制度壁垒被清除,售电公司想要留住用户是靠低价,还是靠服务?

小贴士:过去与现在用户选择权的对比

上述种种政策变革,都表明电力零售市场正在走向规则更清晰、运行更透明的新阶段。国家能源局明确表示,将探索“AI+监管”,持续整治地方不当干预电力市场行为,开展电力价格成本监管,规范零售市场秩序。可以预见,未来的售电公司将面对一个规则更严、标准更高的市场环境。

市场需要真正懂电力、懂用户、懂服务的长期主义者。未来的售电公司必须要做到从“赚差价”转向“创价值”——以精细化管控成本,以数字化提升效率,在增值服务中构建核心竞争力。

发表评论